让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

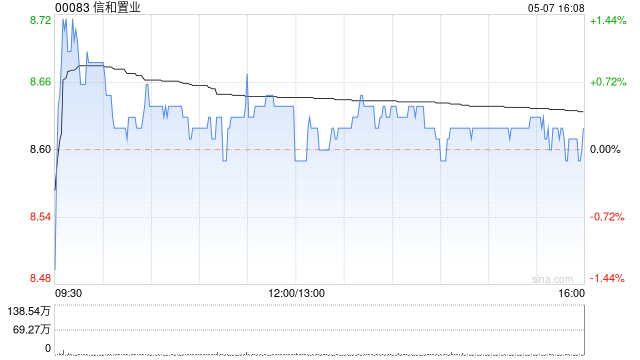

里昂发布研报称,信和置业(00083)客岁12月底止2026上半财年中枢盈利保管踏实,同比基本合手平至22.2亿港元;香港物业销售成为亮点,带动收入强劲增长。跟着香港物业市集情绪好转,该行治服公司处于故意位置,可保管物业销售反弹势头。基于香港土产货发展商销售出息的能见度改善,加上2026财年估计股息收益率5.1%具诱惑力,该行重申“跑赢大市”评级,指标价12.1港元。

在浑厚现款情景救助下,该行治服集团将更积极收购地盘,以捕捉市集复苏,或进行其他新投资如学生寝室等,有助多元化其钞票,并救助长期盈利增长。此外,公司强劲的钞票欠债表亦为潜在的股份回购或加多股息留有空间。在地缘政事不细目性日益加多下,其财政实力有助救助公司韧性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君 炒股配资门户-实盘平台交易模式分析

炒股配资门户-实盘平台交易模式分析提示:本文来自互联网,不代表本网站观点。